こんにちは。WAKARU編集のまるこです。

今回は「保険」のお話です。

子供が生まれて「学資保険」に入ろうとした私。

もちろん、賢く貯金できる人は「学資保険」に入る必要はないのですが、

毎月決まった金額を預けておいて、子供の入学時期にまとめて返してもらえる方が

精神的にゆとりができるような気がして入ることにしました。

教育資金を貯める保険と言えば、当然「学資保険」と思っていたのですが、

FPの方から驚きの言葉が!

最近は「学資保険」に入る人は減っていますよ。

「学資保険」の代わりに「終身保険」に入る人が増えています。

ええ(゜o゜; 一体なぜ!?

終身保険と学資保険の違いやそれぞれのメリットデメリットをまとめてみました。

学資保険と終身保険の違い

まず、両者の違いをまとめてみました。

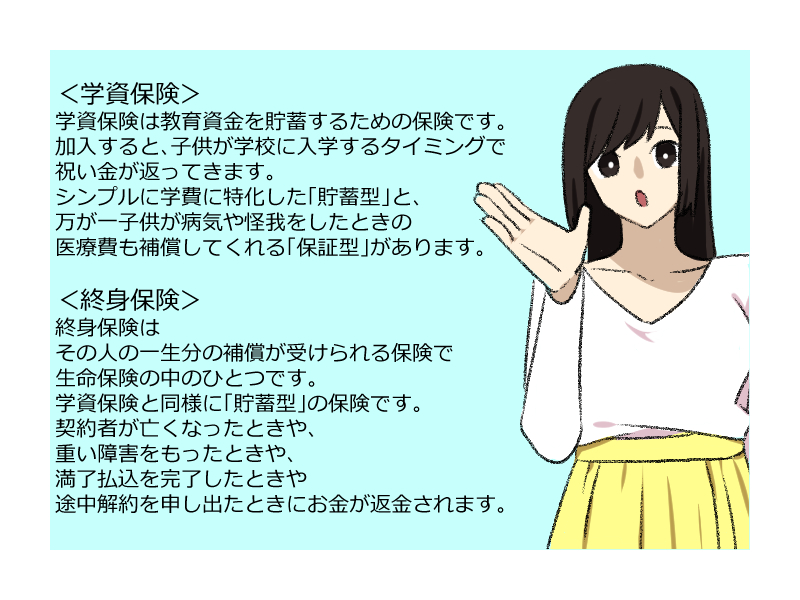

<学資保険>

学資保険は教育資金を貯蓄するための保険です。

加入すると、子供が学校に入学するタイミングで祝い金が返ってきます。

シンプルに学費に特化した「貯蓄型」と、

万が一子供が病気や怪我をしたときの医療費も補償してくれる「保証型」があります。

人気なのは「貯蓄型」です。「補償型」の場合、子供に何かあったときに安心だと思って入ったものの、

実際は何も起こなかったため元割れしてしまったというケースが多いからです。

<終身保険>

終身保険は、その人の一生分の補償が受けられる保険です。生命保険の中のひとつです。

学資保険と同様に「貯蓄型」の保険です。

契約者が亡くなったときや、重い障害をもったときや、

満了払込を完了したときや途中解約を申し出たときにお金が返金されます。

終身保険は教育資金を貯めることが目的の保険ではありませんが、

様々な用途に使えるというメリットがあります。

・老後の資金や自分のお葬式代

など、自分のために貯蓄してもいいですし、

・子供の学費

・子供の結婚式資金

など、子供のために貯蓄することもできます。

「終身保険」の需要が増えている理由とは?

近年は「低解約返戻金型終身保険」と呼ばれる終身保険に加入し、

「学資保険」の代わりにしているという人が増えているそうです。

その理由は2つあります。

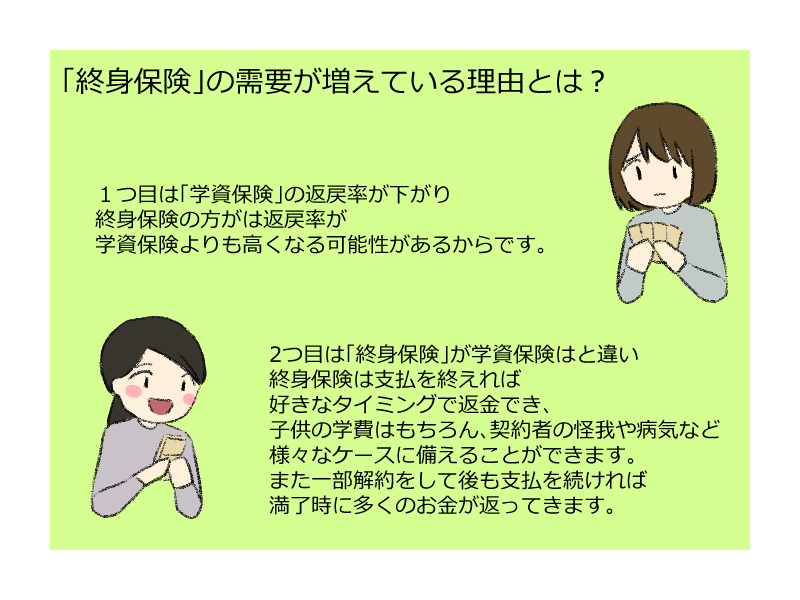

1つは「学資保険」の返戻率が下がってしまったことです。

2017年4月から各保険会社の保険料が値上げされたため、

払った分と返ってくる分が殆ど変わらなくなってしまったのです。

さすがに返ってくる分の方が少ないということがありませんが、

現在の返戻率が104%程度です(100万払えば104万返ってくる)。

以前の返戻率は110%(100万払えば110万)程度でしたが、

保険料の値上げの影響で下がってしまいました。

払った分よりも多く返ってくることが学資保険の魅力でしたが、

この状態ではあまり加入するメリットがありません。

終身保険は返戻率が学資保険よりも高くなる可能性があるため、

最近は「学資保険」よりも「終身保険」に入る人が増加しました。

「低解約返戻金型保険」では保険料総額支払い後も据え置くことができます。

保険を解約せずに、そのまま積立金を据え置くということは返戻率の上昇につながります。

もうひとつの理由は「終身保険」が様々な用途で使えることです。

学資保険は子供の祝い金や満了時期のタイミングでしか返金されませんが、

終身保険は支払を終えれば好きなタイミングで返金されるところが人気の秘密です。

子供の学費はもちろん、契約者の怪我や病気などの際にも返金されますから、

様々なケースに備えることができます。

子供が大学に通う18歳前後に、一部解約または満了解約をして

学費として使うという目的で加入する方が増えているようです。

満了解約をすれば返戻率が高いですし、

学費分だけ一部解約をしてその後も支払を続ければ満了時に多くのお金が返ってきます。

このような理由から「学資保険」の代わりに「低解約返戻金」タイプの「終身保険」に

入る人が増えているようです。

いかがでしたでしょうか?

最近の傾向としては、学資保険よりも終身保険の方が人気です。

しかしあくまでもトレンドですので、どちらに入るか悩んでいる方は、

自分自身の気持ちを尊重して決めて頂ければと思います。

イラスト:すずはらだ